국내 관세무역동향

- 지식사업실

- 2025.10.02

[현장특파원] '소액면세제도 폐지' 미국 배송 무엇이 달라지나? -①편 신규

관세만 부담? 규제도 생겼다

‘소액면세제도 폐지’로 미국 배송 무엇이 달라지나

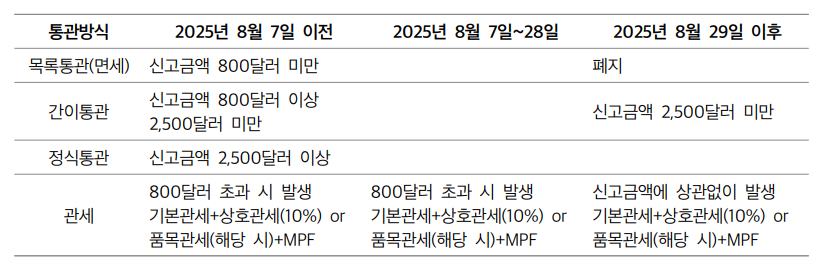

국제우편 네트워크를 통해 미국으로 수입되는 800달러 미만의 소액 화물에 대한 면세제도(De minimis)가 8월 29일(현지시간)부터 폐지되면서 글로벌 전자상거래(E-commerce)현장에서 혼란이 가라앉지 않고 있다.

본지는 한국무역협회에서 9월 진행된 ‘운임 전망 및 美 관세 리스크 전략 세미나’와 DHL의 ‘미국 De Minimis 기준 변화에 따른 기업 실무 대응전략’ 웨비나를 토대로 소액면세제도 규정 폐지로 달라진 점을 살펴봤다.

트럼프 대통령이 7월 30일 소액면세제도 전면 폐지 행정명령(EO 14324)을 내린 지 한달 만에 제도가 본격 시행되면서 서류 및 서신 등을 제외한 미국행 모든 국제우편물에 대해 신고가 의무화되고 15% 관세가 부과된다. 모든 운송업자는 CBP(미국 세관국경보호청)가 정한 방식, 일정에 따라 우편물 관련 정보 및 증빙을 제출해야 한다.

100달러 이하인 개인 간의 선물은 신고 수수료만 내면 관세가 면제된다. 다만 CBP가 정한 ‘진정한 선물(bona fide gift)’ 요건을 충족하지 못하면 통관이 지연되거나 반송·폐기될 수 있다. 개인 간 무상으로 양도한 물품만 선물로 인정되며, 발송인이 기업 명의이거나 우편물 상자에 기업 로고가 인쇄된 경우에는 선물로 인정되지 않을 가능성이 크다.

■ 글로벌 물류사, DDP 방식으로 속속 전환

미국의 소액면세제도 폐지에 따라 각국의 우체국 및 국제 특송업체들은 미국행 배송을 일시 중단했다. 미국 매체 CNN은 24일(현지시간) 유럽과 아시아 우체국들이 이미 미국행 배송을 중단하기 시작했다고 보도했다.

과학기술정보통신부 우정사업본부는 미국행 국제우편 서비스를 8월 25일부로 중단했지만, 9월 22일 재개했다. 영국에 이어 두 번째로 빠른 미국행 우편 서비스 재개다. 미국 관세국경보호청(CBP)에서 승인한 관세 대납 업체와 협의를 통해 관세 신고·납부 경로를 확보한 결과 앞으로 관세지급인도조건(DDP, Delivered Duty Paid) 방식으로 운영하며, 국제우편 기표지(CN22/23)에 품명·개수·가격·HS Code·원산지를 정확히 기재해야 한다고 알렸다.

우정사업본부처럼 글로벌 물류사 및 이커머스 업체는 미국의 소비자(수취인)가 관세를 납부하는 DDU(Delivered Duty Unpaid) 보다 DDP 방식으로 변경하는 추세다. 발송인이 현금납부 또는 계좌이체로 관세를 선납하는 DDP 방식을 활용할 경우 실제로 미국에서 더 많은 관세가 부과되더라도 추가 비용을 낼 필요가 없다. 소비자 입장에서도 결제 단계에서 최종 결제 금액을 한눈에 확인할 수 있어 예상치 못한 추가 비용 때문에 구매를 포기하는 상황을 줄일 수 있다.

글로벌 온라인 플랫폼 엣시(ETSY)도 판매자들에게 배송 운송장을 발급받을 때 관세와 세금을 미리 내는 DDP조건을 권하고 있으며, 이베이도 10월 19일부터 이베이 한국 판매자의 모든 상품은 DDP로 발송해야 한다고 권하고 있다. 글로벌 물류사 DHL과 UPS는 세금 청구 방식을 DDU와 DDP 중 선택할 수 있으며, 페덱스는 이커머스 전용 물류서비스의 경우 DDU 발송을 금지하고 있다.

■ ‘매’ 먼저 맞은 중국은 어떻게 대응하고 있나?

알리, 테무, 쉬인 등 중국발 이커머스 상품은 이미 5월부터 소액면세제도 폐지가 적용됐다. 현재 중국발 물품을 다루는 특송사들은 ① 전체 화물에 발생할 수 있는 예상 세액을 산출하고 ② 화물 수량으로 나눠서 평균 1건당 예상 세액을 산출하며, ③ 통관료+1건당 예상 세액으로 운송료를 측정하고 있다. ④ 이렇게 나온 통합 운송료를 발송자(이커머스 판매자)에게 청구해 수취인이나 발송자 개별 부담을 완화하고 있다.

즉, 이커머스 판매자에게 관세와 운송료 등 모든 비용이 포함된 금액을 청구하고 있다. 판매자로서는 추가 비용을 내지 않아도 되고 평균 비용을 부담하기 때문에 당장 큰 타격을 받지는 않는다.

하지만 글로벌 물류솔루션 기업 린코스의 김성민 차장은 이 정책이 영원할 수 없다는 입장이다. 그는 9월 22일 한국무역협회에서 열린 ‘운임 전망 및 美 관세 리스크 전략 세미나’에서 “그야말로 관세 평균을 모두에게 분배해 버티고 있는 것으로 불확실성이 크다. 물류 비중을 확보하기 위한 대책으로 언젠가는 판매자에게 개별적으로 세금을 청구하는 식으로 변경될 수 있다”고 말했다.

■ 6개월간 관세 산정법 종량세와 종가세 중 선택 가능

우선 관세가 어떻게 부과되는지부터 살펴보면, 8월 29일부터 미국으로 보내는 소액소포는 종가세의 경우 과세 물건가격을 기준으로 IEEPA 관세율이 부과된다. 즉 국가별 상호관세율에 따라 관세율이 달라진다. 종량세의 경우 물품당 80~200달러의 정액 관세가 부과되는데, 상호관세율 16% 미만인 국가는 물품당 80달러, 16~25% 국가는 160달러, 25% 이상은 200달러가 적용된다.

다만 종량세는 6개월간만 선택 가능하며 2026년 2월 28일부터 국제 우편망으로 미국에 반입되는 모든 물품은 종가세에 따라 관세를 납부해야 한다. 만약 하나의 우편물에 원산지 국가가 여러 포함된 경우 가장 높은 상호관세율을 적용한다.

소액면세제도 페지에 따른 관세 산정 방법에 관해 로스앤젤레스 총영사관은 다음과 같이 공지했다.

가. 관세 산정 방법 ㅇ 국제 우편망을 통해 미국으로 배송하는 운송업체는 다음 두 가지 중 하나의 방법으로 관세를 산정하여 CBP에 납부해야 함. - (방법 1) 제품 원산지 국가에 적용되는 IEEPA 관세율(한국의 경우 15%)과 동일한 관세율을 소비용으로 반입된 상품이 포함된 각 우편물의 가치(value)에 대해 산정 - (방법 2) IEEPA 관세율이 16% 미만인 국가(한국 등) : 품목당 80달러, IEEPA 관세율이 16%이상 25% 이하인 국가 : 품목당 160달러, IEEPA 관세율이 25%를 초과하는 국가: 품목당 200달러 - 단, 방법 2는 6개월간만 선택 가능하며 2026.2.28일부터 국제 우편망을 통해 미국으로 반입되는 모든 물품은 방법 1에 따른 관세를 납부해야 함. ㅇ 만일 하나의 우편물에 여러 원산지 국가가 포함된 경우, 그 중 가장 높은 IEEPA 관세율을 적용함. ㅇ 각 운송업체는 일정 기간 동안 모든 대상 우편물에 대해 동일한 방법을 적용해야 하며, 한 달에 1회에 한하여 변경할 수 있음. |

종가세 방법을 구체적으로 살펴보면, 신고금액에 관계없이 기본관세에 상호관세(한국은 15%) 또는 232조에 따른 품목별 관세, 그리고 물품취급수수료(MPF, Merchandise Processing Fee)가 부과된다.

MPF는 간이통관은 1건당 2.62달러(통관 시설 따라 달라질 수 있음), 정식통관은 과세가격의 0.3464%, 최소 32.71달러, 최대 634.62달러였지만, 10월 1일부터 최소 33.58달러, 최대 651.50달러로 변경됐다. ‘면세’가 금지된 탓에 철강·알루미늄에 대한 50% 관세를 비롯해 품목별 관세도 적용된다.

출처 : 린코스 김성민 차장 발표자료

출처 : 린코스 김성민 차장 발표자료

결국 앞으로 관세 부담뿐만 아니라 정확한 세관 신고가 기업의 필수 과제가 됐다. 공식적인 세관 통관 절차가 필요해 제품의 품목분류부터 정확한 가격신고, 관련 서류준비까지 모든 과정에 빈틈이 없어야 한다.

기존 소액면세제도에 해당되던 800달러 이하 제품에도 적용되는 규제 내용은 ②편에서 이어집니다.

※ 주간 관세무역정보 제2150호 온라인 기사입니다.

※ 전문은 아래 '주간 관세무역정보 제2150호' 바로가기에서 확인할 수 있습니다.

___

- [현장특파원] '소액면세제도 폐지' 미국 배송 무엇이 달라지나

- 수출시장 다변화 통했다? 9월 미 수출 줄어도 전체 수출 역대 최고

- 미 품목관세 대상 '목재 및 가구' 22개 품목 추가 ··· 관세청, 한·미품목번호 연계표 공개

- 최영훈 관세관이 말하는 '인도 통관애로 주요 원인' [인도 현지 통관]

- 윤승현 관세사의 조언 "경쟁기업이 인도 관세조사 받았다면 긴장해야 하는 이유" [인도 현지 통관]

- 경정통지서 교부 하자 관련 판례해설 [판례동향]

- 함유량 따라 달라지는 코코아 품목분류 [품목분류]

※ 주간 관세무역정보 관련 의견 및 기사 제보는 이메일(custra@kctdi.or.kr)로 보내주시기 바랍니다.

※ 모든 콘텐츠는 「저작권법」에 의한 보호를 받는 저작물로서 무단 복제 및 배포가 원칙적으로 금지되며, 협의 또는 허락에 의한 경우에도 출처를 반드시 명시하여야 함을 알려드립니다.