관세무역동향

- 지식사업실

- 2026.04.30

[미 CBP 원산지 리스크] '비특혜원산지 판정이 좌우' 무역법 301조, 구성품에도 세트에도 중복 부과 신규

비특혜원산지 판정이 좌우한 관세 무역법 301조, 구성품에도 세트에도 중복 부과

미 관세정책의 함정 ‘비특혜원산지 판정’ 사례 연구 ① HQ H304235

권 민 경 | 한국원산지정보원 신통상규제 팀장

미 CBP 원산지 리스크 IEEPA(국제비상경제권한법) 관세 위법 판결 이후, 미국은 무역법 301조 등 추가 관세조치를 예고했다. 이러한 관세는 수출국이 아닌, 원산지를 기준으로 부과되며, 비특혜원산지 기준에 따라 판정된다. 비특혜원산지 판정의 핵심은 ‘실질적 변형(substantial transformation)’이지만, 관련 기준이 명확하지 않고, 미국 관세국경보호청(CBP)이 개별 사례 중심으로 판단하고 있어 국내 수출기업에는 불확실성과 리스크로 작용하고 있다. 한국원산지정보원과 함께하는 본 연재는 CBP 판정 사례를 중심으로 주요 쟁점과 실무상 시사점을 제시한다. |

1. 개요 및 배경

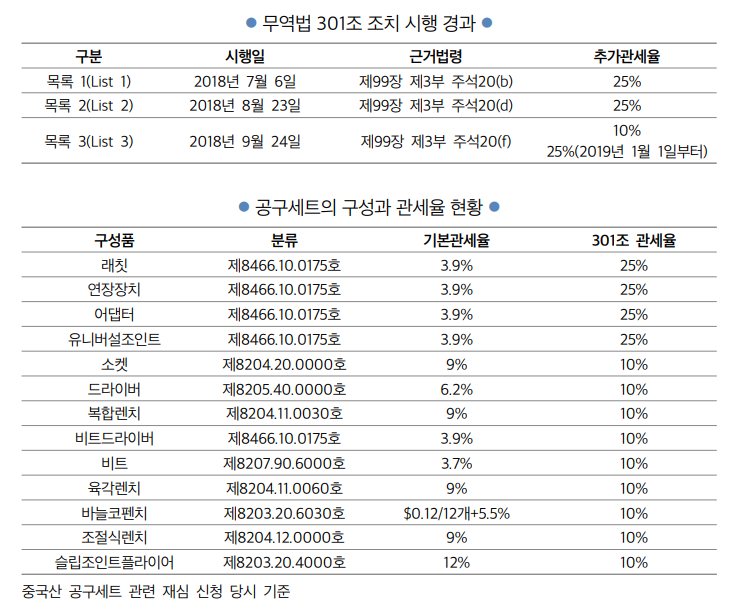

미국 관세국경보호청(CBP)의 결정문 HQ H299857(2018.9.6.), HQ H301769(2019.4.10.), 그리고 HQ H304235(2019.7.30.)는 보복관세 체계 내에서 ‘세트물품’의 관세율 산정 원칙이 어떻게 단계적으로 확립되고 공고화됐는지를 보여주는 일련의 사례다.

우선 HQ H299857 결정은 중국산 129개 공구세트의 관세 산정 시, 구성품에 부과된 무역법 301조 보복관세율을 세트 전체의 관세율을 결정할 때 반영할 것인지가 쟁점이 된 사건이다.

해당 물품이 분류되는 미국관세통계통합품목분류표(HTSUS) 제8206.00.00호는 세트물품의 관세율 산정 시 세트 내 구성품 중 '가장 높은 관세율'을 따르도록 규정하고 있다. 보복관세 도입 전에는 기본관세율이 가장 높은 소켓류(9%)가 기준이었으나 보복관세 도입 후에는 기본관세율(3.9%)에 보복관세(25%)가 더해진 래칫류 등의 실효세율(28.9%)이 이를 상회하게 됐다. 이에 CBP는 보복관세가 포함된 실효세율을 기준으로 최고세율을 결정해야 한다는 기준을 확립하고 세트 전체에 28.9%의 관세율을 적용했다. 이는 세트품목 자체가 보복관세 대상이 아니더라도 구성품이 보복관세 대상에 해당하면 세트 전체의 관세 부담이 크게 늘어날 수 있음을 보여준다.

HQ H301769 사례는 앞선 선례인 H299857의 법리를 170피스 공구세트에 적용해, 개별 구성품과 세트 완제품에 부과된 보복관세를 중첩해 과세한 사건이다. 당시 세트 구성품 중 래칫 등은 301조 보복관세 목록 1(25%)에 해당해 세트 전체의 관세율을 28.9%로 끌어올렸고, 이후 세트품목 자체가 보복관세 목록 3(10%)에 추가되면서 두 조치가 모두 적용되는 상황이 발생했다. 이에 대해 수입자는 동일한 301조 보복관세를 중복 부과하는 것이 정책적 의도에 반한다고 주장했으나, CBP는 보복관세가 모든 관세에 ‘추가’돼 부과된다는 문언 해석을 근거로 이를 기각하며 최종 38.9%의 관세율을 확정했다.

최종적으로 HQ H304235는 수입자의 재심 청구에 대해 기존 논리의 적법성을 재확인하며, 보복관세의 중첩 적용이 법령의 문언상 타당함을 확정한 사례다.

이번 호에서는 재심 신청에 대한 결정사례인 H301769 사건을 중심으로 보복관세 체계 내에서 세트물품의 관세율 산정 체계를 이해해 보고자 한다.

2. 사실관계

대상 물품은 중국에서 제조된 ‘170피스 공구세트(Model No. CTK170MPN)’로, 플라스틱 성형 케이스에 포장된 형태로 수입됐다.

이 공구세트는 일반해석규칙(GRI) 제1항에 따라 HTSUS 제8206.00.00호에 분류되며, 해당 호는 ‘제8202~8205호의 두 개 이상의 품목에 해당하는 공구를 소매판매용 세트로 구성한 것’을 규정하고 있다.

HTSUS 제8206.00.00호의 규정에 따르면, 해당 호의 기본관세율은 ‘세트 내 품목 중 가장 높은 관세율이 적용되는 품목에 적용되는 관세율’로 정해진다.

한편 미국 무역대표부(USTR)는 2018년 7월 6일부터 1974년 무역법 301조 (b)항에 근거해 중국산 수입품에 추가관세를 부과했으며, 목록 3에 의해 제8206.00.00호의 공구세트 자체에도 10%의 추가관세를 부과했다.

출처: 주간 관세무역정보

출처: 주간 관세무역정보

301조 관세율은 재심 신청 당시 관세율이다. 기본관세율만 고려하면 슬립조인트플라이어(12%)가 가장 높으나, 무역법 301조 보복관세를 포함하면 래칫(3.9+25%=28.9%)이 세트 전체의 세율을 결정하는 ‘기준 물품’이 된다.

3. 법적 쟁점

1) 세율 결정 기준: 세트 전체의 세율을 정할 때, 구성품에 적용된 301조 보복관세를 ‘관세율’의 일부로 포함시켜야 하는가?

2) 이중 부과의 적정성: 세트물품 자체가 목록 3에 포함돼 10%의 추가관세를 부담하는 상황에서, 이미 보복관세가 반영된 기준 물품의 세율(28.9%)에 다시 10%를 가산하는 것이 타당한가(수입자는 이를 부당하다고 주장했다).

<이하 생략>

※ 주간 관세무역정보 제2177호 기사입니다.

※ 전문 및 관련 표는 아래 '주간 관세무역정보 제2177호' 바로가기에서 확인할 수 있습니다.

___

- [미 CBP 원산지 리스크] 무역법 301조, 구성품에도 세트에도 중복 부과

- [이주의 초점] “4월 29일부터 R&D 연구소도 보세공장” 보세가공 수출 규제혁신 전면 시행

- 관세청, 철강·알루미늄 및 의약품 ‘한·미 품목번호 연계표’ 공개

- 중동 리스크에도 중소기업 수출 신기록 ‘올해 1분기 298억달러’

- [관세 행정] 한·ASEAN FTA | 캄보디아에서 발행된 송장이 제3국 송장에 해당되는지 여부

- [품목분류 해설] 반도체 제조공정에 사용되는 부품과 소재의 품목분류

- [세번 바로잡기] 조제된 달걀의 HS CODE

※ 주간 관세무역정보 관련 의견 및 기사 제보는 이메일(custra@kctdi.or.kr)로 보내주시기 바랍니다.

※ 모든 콘텐츠는 「저작권법」에 의한 보호를 받는 저작물로서 무단 복제 및 배포가 원칙적으로 금지되며, 협의 또는 허락에 의한 경우에도 출처를 반드시 명시하여야 함을 알려드립니다.